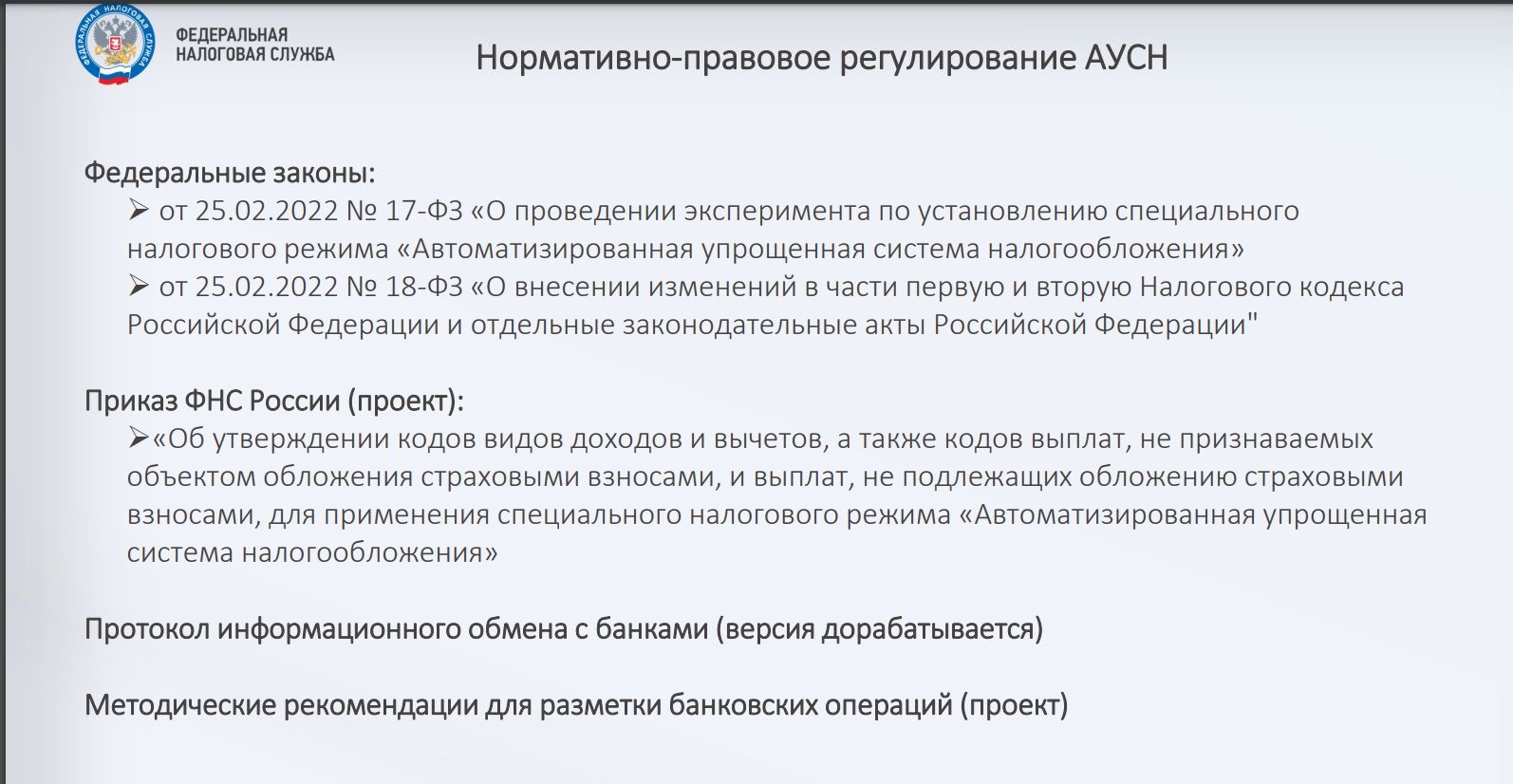

Автоматизированная упрощенная система налогообложения (АУСН)

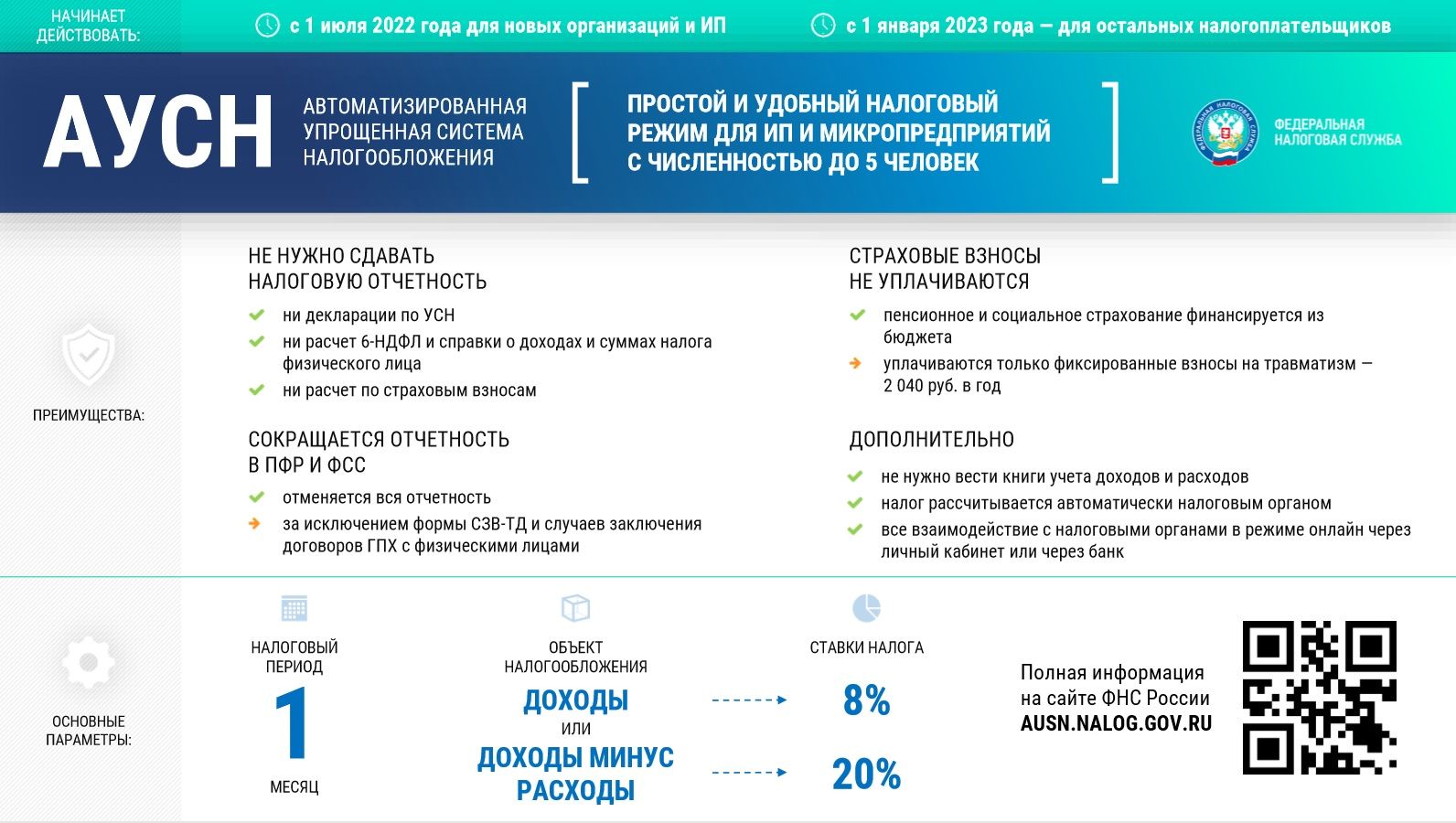

Что такое АУСН? Автоматизированная упрощенная система налогообложения (АУСН) – это специальный налоговый режим, при котором отчетность почти полностью отменяется, а налоги рассчитываются автоматически

В чем преимущества АУСН?

- Упрощение, а в большинстве случаев отмена налоговой отчетности и отчетности в государственные внебюджетные фонды

- Страховые взносы платить не нужно. Социальные гарантии обеспечиваются из бюджета

- Не нужно отслеживать сроки подачи документов и изменения форматов документов

- Доходы и расходы определяются по данным ККТ, уполномоченных банков и сведений, которые сами налогоплательщики указали в личном кабинете

- Налог рассчитывается автоматически и не самим налогоплательщиком, а налоговым органом

- Часть функций налоговых агентов по НДФЛ передана банкам (НДФЛ исчисляется банком, сведения о выплатах сотрудникам, вычетах и НДФЛ передаются в налоговые органы банком)

Кто может применять АУСН?

Налогоплательщики, зарегистрированные в 4 субъектах Российской Федерации: г.Москве, Московской и Калужской областях, Республике Татарстан

С 1 июля 2022 года на АУСН смогут перейти все новые индивидуальные предприниматели и организации, а с 1 января 2023 года – остальные ИП и ЮЛ. Переход добровольный

АУСН смогут применять организации и индивидуальные предприниматели, которые одновременно соблюдают следующие условия:

- Численность работников не более пяти человек

- Годовой доход не более 60 млн рублей

- Остаточная стоимость основных средств у организаций не более 150 млн рублей

- Расчетные счета открыты только в уполномоченных банках

- Зарплату выплачивают только в безналичной форме

- Не применяют другие специальные налоговые режимы

Как перейти?

Подать уведомление через Личный кабинет налогоплательщика или через уполномоченный банк

Если Личный кабинет налогоплательщика не открыт, то открытие Личного кабинета ИП возможно при наличии ЛК ФЛ, для ЮЛ – необходимо получить электронную подпись

Следите за самым важным и интересным в Telegram-каналеТатмедиа

Читайте новости Татарстана в национальном мессенджере MАХ: https://max.ru/tatmedia

Нет комментариев